Se você está querendo comprar um carro, novo ou usado, e não pode pagar a vista então a melhor forma é financiar. Quando for financiar carro por CDC você deve tomar alguns cuidados.

Já falamos sobre o Leasing e todos os cuidados que você precisa ter, e hoje vamos tratar de todos os detalhes do financiamento por CDC o Crédito Direto ao Consumidor.

Quando financiar um carro por CDC, tome cuidado com o prazo

Quanto maior o prazo, maior será a sua conta, então se você vai precisar financiar o seu carro muito cuidado com as ofertas de 60 ou 72 parcelas.

Nunca cometa o mesmo erro que eu já cometi no passado, nunca analise uma proposta de financiamento com base no valor da parcela.

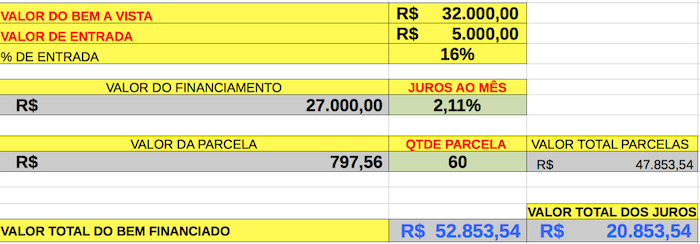

Vamos imaginar que você vai comprar um carro de R$ 32.000,00 um carro popular zero km, para ficar mais fácil o nosso exemplo.

As condições são:

- Valor do carro a financiar por CDC: R$ 32.000,00

- Entrada: 5.000,00 ( em dinheiro )

- Valor total para financiar: R$ 27.000,00

- Prazo de pagamento: 60 meses

- Valor da parcela já com todos os encargos: R$ 797,56

Então o vendedor olha para você e diz:

Opa! Para você sair com o seu carro 0 KM vai pagar uma “parcelinha” de R$ 797,56.

E então? Parece que financiar um carro por CDC é um bom negócio certo? Uma parcela de apenas R$ 797,56 com essa entrada também pequena, apenas R$ 5.000,00.

MAS EU TE DIGO UMA COISA, esse exemplo de financiamento por CDC é um péssimo negócio.

Isso mesmo, é um negócio bom apenas para a financeira pois ela no final dos 60 meses vai receber R$ 47.853,54

O seu carro que vale R$ 32.000,00 hoje, vai custar para o seu bolso em 5 anos um pouco mais do que 52 mil reais, na verdade R$ 52.852,54 para ser mais exato.

Lembra? O valor financiado por CDC em nosso exemplo era de R$ 27,000,00

Será que financiar carro por CDC é um bom negócio?

Continue lendo, você vai descobrir todos os truques para não perder mais dinheiro na hora de financiar o seu carro.

Mas porque tanto juros? É isso que você deve começar a se perguntar.

ESQUEÇA O VALOR DA PARCELA, mesmo ela cabendo no seu bolso, desconfie sempre do cálculo de juros do vendedor de carro, nunca compre carro por impulso.

Nesse exemplo foi aplicado uma taxa de 2,11% ao mês, isso é muito alto hoje em dia, mas assim mesmo essa taxa ainda é praticada em alguns financiamentos por CDC.

Conheça o real custo do financiamento por CDC

Eu sempre gosto de calcular a taxa de Juros de um financiamento por CDC com todas as taxas já inclusas, pois dessa forma conseguimos realmente saber se aquela taxa está sendo cobrada ou não.

Financiar o veículo dos sonhos tem um preço, e não é apenas a taxa de juros cobrada pelos bancos.

Você precisa ficar de olho no custo efetivo total da operação, o chamado CET.

Muitas veses essas informações estão no rodapé das propagandas e ofertas, o CET representa as despesas como:

-

Parcelamento sob a forma de uma taxa anual que abarca tarifas

-

Juros

-

Seguro

-

IOF (Imposto sobre Operação Financeira)

-

E outros encargos, como serviço de despachante e gravame eletrônico (registro no Detran de que o carro foi financiado)

Por esse motivo, eu procuro calcular o valor de uma parcela do financiamento já com todas essas taxas, assim teremos o valor da taxa de juros com o CET já embutido.

A grande maioria dos vendedores escondem as informações sobre o CET porque embutem até o valor de uma comissão recebida pela venda, conhecida como “tabela de retorno”.

Sim isso existe, a financeira paga um bônus para a concessionária à vista. E você que é o consumidor nem desconfia e paga esse custo que não é obrigatório.

Por esse motivo, por todas essas taxas escondidas na hora de fazer o cálculo da sua aparcela pergunte assim para o vendedor:

QUAL O VALOR DA TAXA DE JUROS MENSAL PARA FINANCIAMENTO EM CDC?

Com essa TAXA em mãos, calcule o valor da sua parcela, se o valor for diferente pode ter certeza que tem alguma coisa errada, desconfie sempre.

Como calcular a taxa de juros de um financiamento CDC?

Primeira coisa que devemos saber, é qual a taxa e juros que esta sendo praticada no mercado, ou seja:

Hoje se eu for comprar um carro qual a taxa de juro mais alta que está sendo praticada?

Pronto, com isso em mãos você precisa agora saber se existe alguma diferença entre as financiadoras, isso pode variar muito, depende do valor do carro, do valor de entrada, da quantidade de parcelas e por ai vai, conforme já visto nesse artigo.

Quando chegar para o vendedor, já pergunte:

QUAL O VALOR DA TAXA DE JURO?

Isso vai mostrar que você entende de taxa de juros, e que não é nenhum leigo no assunto.

Sendo assim, vamos para o cálculo.

Para facilitar o nosso cálculo, eu estou disponibilizando uma planilha que criamos, nessa planilha você precisa modificar apenas os campos

- VALOR DO BEM A VISTA:

- VALOR DE ENTRADA:

- JURO AO MÊS:

Assim, a planilha vai te mostrar dados bem interessantes, que podem fazer você mudar de idéia na hora de compra o seu carro por financiamento CDC.

- VALOR TOTAL DAS PARCELAS

- VALOR DO BEM FINANCIADO

- VALOR TOTAL DO JUROS

Vou te contar uma história bem rápida:

Quando comprei o meu ultimo carro, eu levei o meu notebook com essa planilha já na tela, quando o vendedor me informava as condições, eu tinha todos os argumentos em mãos.

Ou seja, dei um trabalho muito grande para o vendedor, ele precisou correr muito para achar uma financeira com a taxa que eu estava querendo pagar.

Outra dica quente: Financiamento acima de 36 meses, pode ser um péssimo negócio, pense nisso.

Outra questão importante na hora de financiar um carro com CDC

Muitas montadoras anunciam juros ZERO.

VOCÊ LEMBRA?

Todo financiamento tem um custo, mesmo com juros ZERO você terá taxas a pagar.

Mesmo com o anuncio de juros ZERO, utilize a planilha de cálculo de juros para saber se isso realmente é verdade.

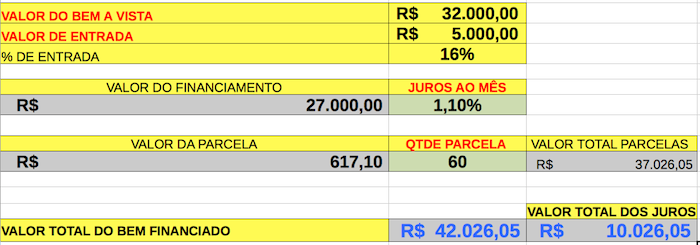

Dois exemplos de cálculo de financiamento por CDC

Eu quero deixar aqui dois exemplos, para você mesmo tirar suas conclusões, veja como a taxa de juros faz toda a diferença no valor total a pagar e nem tanto no valor da parcela.

Vamos pegar o mesmo exemplo, que discutimos no inicio desse texto.

Agora, o mesmo veículo financiado com taxa de juro de 1.1%

Conclusão: Mais de R$ 10.000,00 reais de economia.

Então o que você acha? Vai procurar calcular a taxa do seu financiamento, mesmo se a taxa apresentada seja ótima?

Espero que sim, e espero ter ajudado.

Deixe um comentário